La Federación Empresaria Hotelera Gastronómica de la República Argentina (FEHGRA) realizó el X° Coloquio Tributario Hotelero Gastronómico FEHGRA 2013 el 26 y 27 de septiembre en Pinamar. Participaron más de 120 dirigentes empresarios y asesores tributarios de las 63 Filiales de FEHGRA en todo el país. Contó con las disertaciones de destacados especialistas en la materia.

Al finalizar el Coloquio, los responsables del Departamento de Fiscalidad y Tributación de FEHGRA emitieron las siguientes Conclusiones.

El turismo receptivo es un factor de desarrollo relevante, ya que además de generar actividad económica, empleo y recaudación tributaria para el fisco, posibilita el ingreso de divisas extranjeras.

Dados estos elementos resulta crucial que la política tributaria nacional, concretamente la relacionada con el impuesto al valor agregado, no sea distinta de la que aplican los países que compiten con el nuestro por el mismo flujo turístico internacional.

Si no se adapta nuestra política de IVA a la que tiene el resto de países con los que sanamente debemos competir, se genera una distorsión de precios relativos a favor de ellos, es decir nos encarecemos relativamente, con la consecuencia de sufrir una menor afluencia de personas a nuestro país.

Por ello resulta clave adaptar cuanto antes nuestra política de IVA. No hacerlo significa perder actividad económica potencial, empleo y divisas, bases para nuestro desarrollo como país.

Para equiparar esta situación se debería reglamentar la devolución del IVA para el turista extranjero en sus consumos en hotelería establecida en la Ley de IVA desde el año 2000, o promover directamente su exención.

Por otra parte la Hotelería y la Gastronomía son actividades promovidas internacionalmente como herramienta de crecimiento económico mediante la reducción de la alícuota de IVA (P. ej. España, Francia, Italia, Grecia, Portugal, etc.). En tal sentido la alícuota de IVA para estas actividades debería ser la reducida del 10,5 % en consonancia con el mencionado tratamiento internacional.

|

PAÍS |

IVA 2013 |

|||

|

NORMAL |

REDUCIDA |

HOTELES |

RESTAURANTES |

|

| Argentina |

21% |

10,5% |

21% |

21% |

| España |

21% |

10% – 4% |

10% |

10% |

| Francia |

19,6% |

7% – 2,1% |

10% (Enproyecto) |

7% |

| Italia |

22% |

10% – 4% |

10% |

10% |

| Portugal |

23% |

13% – 6% |

6% |

23% |

| Grecia |

23% |

13% – 6,5% |

6,5% |

13% |

Una de las principales causas de la caída en la rentabilidad general del sector es el aumento de impuestos, tasas y contribuciones, emanadas de gobiernos locales, de características muy desiguales, que están legislando al mismo tiempo especies tributarias de dudosa legitimidad, fundamentados en sus múltiples competencias y funciones imposibles de sostener con la tributación tradicional.

El Instituto Argentino de Análisis Fiscal (IARAF) ha hecho el cálculo de la carga tributaria total (nacional, provincial y municipal) en base a la estructura de costos y datos de recaudación que surgen de los informes sectoriales disponibles en la página web de la Administración Federal de Ingresos Públicos en el que se resumen los datos de impuestos declarados, empleados registrados y estructura del estado de resultados correspondiente a las declaraciones juradas presentadas por los contribuyentes cuya actividad principal se encuadra dentro de las comprendidas en cada sector. En este caso particular se han utilizado los informes número 66 (expendio de comidas y bebidas) y 67 (servicios de hotelería).

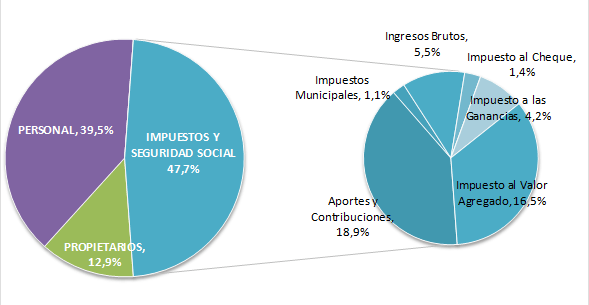

Cuando se estudia la composición del valor agregado sectorial, se aprecia que para el rubro Hoteles, el sector gobierno se lleva el mayor porcentaje del valor agregado con un 47,7%, seguido del componente personal con el 39,5% y finalmente se ubica la participación de los propietarios con el 12,9%.

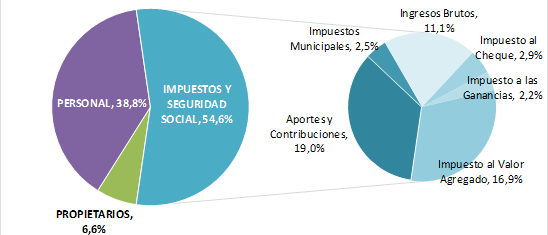

- En relación al sector Restaurantes, se observa, según las estimaciones efectuadas en base a los parámetros utilizados, que el sector gobierno se lleva el mayor porcentaje del valor agregado sectorial con un 54,6%, valor sensiblemente superior al verificado en el caso de los servicios de hotelería, principalmente como consecuencia de una mayor influencia del impuesto sobre los ingresos brutos. La participación del componente personal es similar al verificado en el rubro hotelería, registrando en este sector un porcentaje del 38,8%. Finalmente, la participación del componente propietarios es el que absorbe la consecuencia del mayor componente gobierno, al ver reducida su participación en la distribución del valor agregado total al 6,6%.